文 | 青眼 一斤

2024年以来,美妆IPO消息频传,截至目前已有不少国内外企业成功登陆资本市场。不过,并非所有企业都能保持持续上升态势,美妆市场分化的趋势也开始越来越明显。

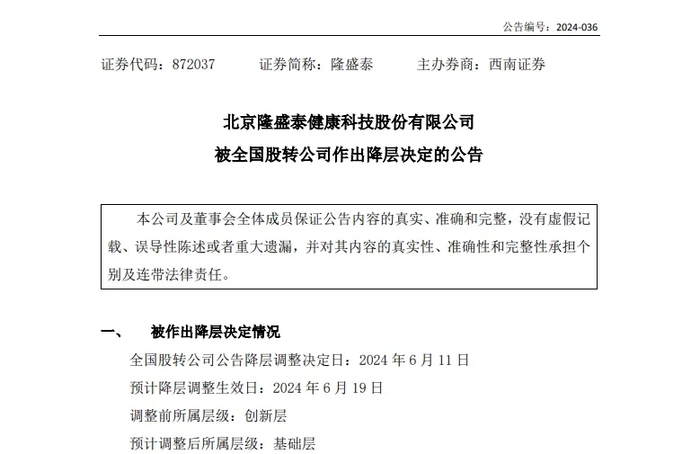

近日,据全国中小企业股份转让系统官网公告,北京隆盛泰健康科技股份有限公司(下称“隆盛泰”)因业绩不达标,从新三板创新层被降至基础层,其也成为近年来美妆赛道企业被“降层”的第一股。而隆盛泰正是sanosan哈罗闪等知名母婴品牌的国内代理公司。

那么,这个曾经营收破亿的高端个护品牌运营企业,现在怎么样了?

连续三年业绩下滑、净利为负

公开信息显示,隆盛泰成立于1997年,20余年来一直专注于高端进口个人护理用品的品牌运营,其运营品牌主要来自于德国、法国、意大利、美国等欧美国家,主要为成人和婴童市场提供发类、面部、身体、口腔护理、保健品、食品等产品。

2017年,处于快速增长期的隆盛泰正式登陆新三板基础层,彼时,其营收已达1.67亿元,净利润为0.18亿元,同比增长超50%。此后,隆盛泰营业收入一直保持正增长趋势,并于2020年增长至2.54亿元。

2021年5月,隆盛泰正式由基础层调入创新层。不过,自调入创新层后,隆盛泰的业绩表现却一直都不太理想,年营收甚至从曾经的超2亿元,下滑至2023年的7434万元;净利润则连续三年亏损,至2023年仍亏损378万元。

之所以会被降层,依据《全国中小企业股份转让系统分层管理办法》(下称《分层办法》)第十四条第(一)项规定,“最近两年净利润均为负值且营业收入均低于5000万元,或者最近三年净利润均为负值且最近两年营业收入持续下降”。很明显,隆盛泰目前的经营状态已触发该规定情形。

截自《分层办法》

今年4月,隆盛泰发布了《触发降层情形的风险提示公告》,表示其“触发了调整至基础层的情形”,预计降层后所属层级为基础层,且存在自调出之日起12个月内不得再次进入创新层的风险。

不过,隆盛泰也明确提到,该事项对其业绩暂无重大不利影响,公司目前经营情况正常,并将继续履行后续信息披露义务。

6月11日,全国中小企业股份转让系统正式发布文件,称隆盛泰因“最近两年净利润均为负值且营业收入均低于5000万元,或者最近三年净利润均为负值且最近两年营业收入持续下降”,触发《分层办法》规定的降层情形,调入基础层。

根据《全国中小企业股份转让系统复核实施细则》的相关规定,若挂牌公司对降层存在异议,则应在公告发布之日起的5个交易日内提交复核申请,若未在规定期限内提交,则隆盛泰将于2024年6月19日起调入基础层。

截自隆盛泰公告

市场分层是新三板的特色制度安排,共设置基础层和创新层两个板块,而在北交所上市的公司必须来自于创新层,且需挂牌满1年以上。隆盛泰此次被调至基础层,不仅意味着将失去创新层的诸多政策优惠和交易便利,也意味着在短期内隆盛泰将没有冲击北交所的资格。

两大品牌占8成营收,各渠道业绩下滑据隆盛泰2023年财报显示,目前隆盛泰主营业务为婴童护理及个护品牌运营和销售,代理品牌包括sanosan(哈罗闪)、Biorepair(贝利达)、NaturVital、NUK等。

不过,隆盛泰最初打入日化市场却是从一支牙膏开始。

1997年,现任隆盛泰董事长王卫东创立了北京隆盛泰商贸有限责任公司,开始销售TOPOL(洁宝)品牌的两款牙膏,而首批6万支牙膏也成为隆盛泰日后拓展市场的基础。此后,隆盛泰引入德国知名个护品牌施巴,开启了高端进口个人护理品的品牌运营,并完成了施巴的北方地区的全面铺市。

2010年,隆盛泰正式引入德国专业母婴洗护品牌哈罗闪,成为该品牌全国独家代理,开始将业务拓展至电商领域,并于2015年与哈罗闪签订了25年长期战略协议。

据公开报道,2014年至2016年,哈罗闪品牌一举成为婴儿护理用品全网细分市场销量第一,同时中国市场的销量已占哈罗闪品牌全球销量的50%。时至今日,哈罗闪仍然是隆盛泰的主要营收来源之一。财报显示,2023年,哈罗闪品牌全年营收为0.48亿元,同比增长9.55%,约占隆盛泰全年营收的62%。

不过,需要注意的是,哈罗闪此前曾数次因菌落超标等问题遭国家药监局点名通报。如2020年9月,“哈罗闪婴儿净护二合一洗发沐浴露”因菌落超标被通报;2022年,“哈罗闪婴儿柔护润肤霜”菌落总数超标且被检出铜绿假单胞菌。

截自隆盛泰2023年财报

虽然两大主要品牌“哈罗闪”和“NaturVital”营收均呈上升态势,但2023年隆盛泰总营收仍下滑35.22%。对此,隆盛泰的解释是,目前其正在调整品牌结构,近两年正在逐步剥离进口日化产品以外业务,因此其他品牌销售大幅下降,营业收入比上年同期下降88.64%。

同时,主营品牌也开始减少,线下线上线下销售收入也大幅下降。如曾经的第二大业绩贡献方、口腔护理品牌贝利达线下渠道收入就出现下滑,营收同比几乎腰斩,下滑47.13%;同时,婴童用品品牌NUK代理权终止,隆盛泰开始进行库存清理,营业收入同比下滑33.03%。

可以看出,经过两年的业绩大幅下滑,隆盛泰正在有意识地进行品牌战略的调整,如2023年隆盛泰就加大了对西班牙洗护品牌NaturVital的推广投入,在社媒平台进行营销种草,而这也让NaturVital的销售增长迅速,成为2023年第二大业绩贡献品牌,全年营收0.14亿元,同比增长241.92%,约占隆盛泰全年营收的18.6%。

王卫东在2021年接受公开采访时曾表示,“孵化自有品牌,将隆盛泰强大的渠道能力进行赋能,也将是下一阶段隆盛泰发展的重要战略。”不过,从当前来看,隆盛泰主营业务仍以品牌代理为主,自有品牌孵化方面尚未见到明显成果。

婴童护肤的冰火两重天整体来看,虽然隆盛泰已在着力拓展其他品牌业务,但婴童护肤仍然是其品牌代理业务的基础,王卫东也多次在公开采访中表示要深耕母婴赛道,而这也是隆盛泰未来增长的重要支点之一。

但需要注意的是,在母婴赛道持续突破仍非易事,隆盛泰也并非是首个母婴赛道被“降层”的企业。

早在2023年5月,母婴电商服务商宝贝格子因最近一年财务会计报告被会计师事务所出具保留意见的审计报告且净利润为负值,触发《分层办法》第十四条第(三)项规定的降层情形,被调入基础层。

公开资料显示,宝贝格子主要依托于电子商务平台聚焦母婴商品的销售,同时对整合门店提供一体化的解决方案和服务,销售的商品涵盖近3000个品牌,数十万种商品,主要包括奶粉辅食、宝宝用品、环球美食、美容护肤、美妆香氛、个护清洁、时尚家居、数码家电、营养保健9大品类。

今年5月,宝贝格子因会计年度财务会计报告被出具无法表示意见的审计报告,而被实行风险警示,证券简称由“宝贝格子”变更为“ST格子”。

据企业年报显示,2023年宝贝格子总营收下滑66.13%,其两位董事均处于失联状态,而该公司及子公司格子优品(天津)科技有限公司则于2023年12月15日被纳入失信执行人。这个诞生于母婴电商概念最火热时代的新三板挂牌公司,正面临摘牌风险。

不过,宝贝格子的没落也并不意味着母婴赛道疲软。事实上,虽然2018-2023年新生人口不断降低,但随着新一代“精致育娃”的观念逐渐深入,婴童市场正朝着更加精细化的方向发展,赛道规模仍在不断上涨。

据青眼情报数据,2023年中国婴童护肤市场规模为397亿元,2018-2023年市场规模年复合增长率在10%以上。《小红书2024母婴行业洞察报告》也显示,小红书目前母婴活跃人群规模已达到8800万,母婴各类目总新增笔记数同比上涨92%、总互动量同比上涨100%。

就市场大环境而言,随着消费者对于母婴产品需求的日益多样化和品质化,母婴赛道正在经历一场深度的转型升级,随着市场竞争的加剧和消费者需求的快速变化,隆盛泰必须重新审视自己的经营策略,寻找新的增长点。

未来,隆盛泰是选择继续深耕母婴个护领域,还是开拓新的领域,还要拭目以待。

-leyu·乐鱼(中国)体育官方网站