文 | 聚美丽飘飘

日前,资生堂步入中年危机的声音不绝于耳。过去一年,资生堂核污水事件、红腰子价格大跳水的舆论不断,以及出现双11产品卖不动等声音。

今年年初,资生堂主力护肤品牌茵芙莎IPSA更是频频爆出在华撤柜的消息。

而就在日前(4月12日),时尚产业媒体WWD 发布的2023年BeautyInc Top 10中,资生堂从2022年的第5名降至第8名,足以说明其日渐式微的颓势。

加之,整个市场环境不景气,以及消费降级,资生堂、雅诗兰黛和高丝等美妆巨头透露出中年彷徨。同时,“僧多肉少”的美妆市场中,巨头间的竞争更加激烈。为了抢占先机,大集团们通过买卖品牌来优化产品矩阵,并加速向海外市场辐射,以此内部革新,资生堂也不例外。

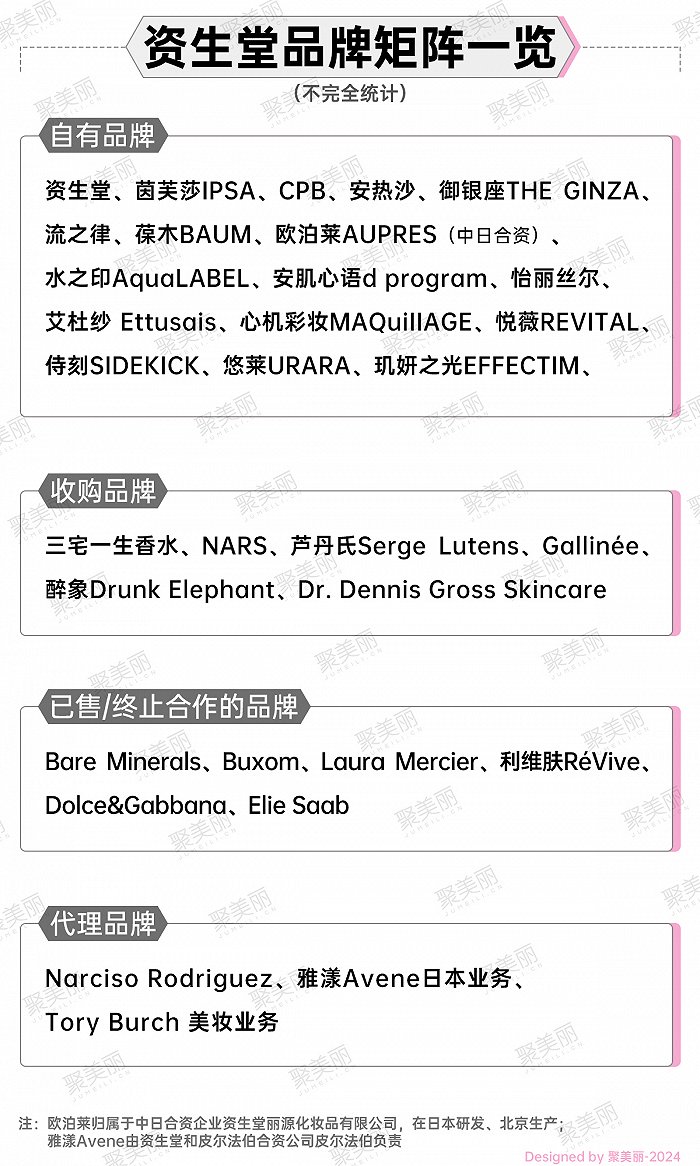

从矩阵来看,资生堂与欧莱雅、雅诗兰黛等巨头的不同之处在于,其靠药堂发家而后转型为美妆企业,本身拥有强大的研发能力和自主品牌孵化实力。多年来,资生堂凭借孵化自有品牌、收购品牌作补充以及代理美妆业务等策略,跻身全球Top10美妆巨头之列。

2023年2月,资生堂发布新三年中期战略 SHIFT 2025 and Beyond,将发展模式由防御转向进攻,扩充品牌规模及矩阵则是关键性的一步。

其中,收购是资生堂拓展海外市场和扩充各品类产品组合的重要战略。据聚美丽不完全统计,资生堂通过收购方式将10个品牌纳入麾下,其中多为欧洲、美国品牌。

如今,这些品牌境遇各不相同,有些低迷被售,而有些为资生堂增资增产。

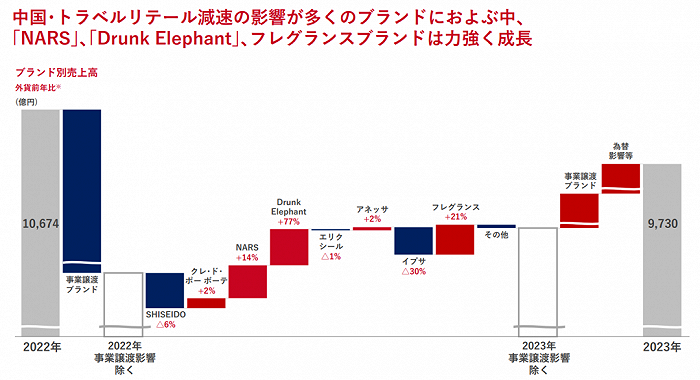

2023年财报显示,被收购的NARS和醉象(注:英文名为Drunk Elephant)已是被重点列出的主力品牌。

△图源:截自资生堂官网

近日,丝芙兰BA在小红书透露,醉象即将进入中国内地市场。据悉,2019年资生堂以8.45亿美元(约合人民币61.13亿元)将美国功效护肤品牌醉象纳入囊中,在当时该品牌也受到了雅诗兰黛、联合利华等巨头的青睐。

醉象引起“哄抢”的原因或许与它的差异化、功效护肤理念有关。醉象成立于2012年,专注于针对不同肌肤问题提高解决方案,另外其创始人Tiffany Masterson也是一位敏感肌者。

醉象一经上市业绩暴涨,仅入驻丝芙兰一年便是最畅销品牌之一,2018年销售额便超1亿美元(约合人民币7.23亿元),品牌估值达10亿美元(约合人民币72.36亿元)。

资生堂收购醉象后,便宣布向11个海外国家扩张,2023年时辐射至超35个区域市场。其中,醉象于2019年进入中国市场,开设了天猫海外旗舰店,同时入驻中国香港IFC和铜锣湾的丝芙兰。

不过,醉象至今尚未在华大展拳脚,其海外旗舰店仅有28.1万粉丝,月销最高单品为售出2000+件的玛鲁拉百搭奢华面油,位列进口精油热销榜第7名。

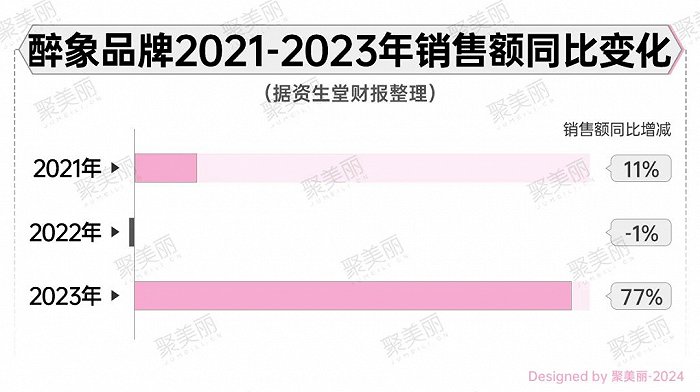

在资生堂的扩张战略下,醉象仍保持增长势头,2021年-2023年间,除2022年销售额下滑1%外,其余均呈双位数增长,且2023年涨幅达77%。

与醉象不同的是,今年已是NARS进入资生堂麾下的第24个年头。2000年,资生堂收购专业彩妆品牌NARS以扩充彩妆类目。

NARS诞生于1994年,创始人为法国彩妆大师Franxois Nars,品牌追求极简主义和乐趣不设限的精神,重视色彩多元化和个人创新。

2017年,NARS进入中国市场,现官方旗舰店达549万粉丝,其明星单品流光美肌清透蜜粉饼月销达20万+,位列蜜粉热销榜第4名。

NARS不仅在中国(注:资生堂第一大海外市场)表现强劲,而且除2020年外,近5年销售额,均保持双位数增长,其中2021年涨幅达39%。

究其原因,这2大收购品牌能持续抢占市场,与资生堂自身的运营能力有关。

首先,NARS与醉象主打明星大单品策略。

以中国市场为例,NARS主打大单品策略以及明星代言;醉象则是与天猫小黑盒(注:新品孵化器)合作把新品孵化成爆品,均取得了不错的增长。

2019年双11期间,仅入驻天猫44天的醉象挤进了天猫国际美妆护肤类目前10名,其中大单品蓝罐多肽面霜还是该年天猫年度新品前10。

2022年2月,NARS官宣肖战为代言人的24小时内,粉底液销售额为1960万元、腮红销售额为600万元等;

NARS屡次位列天猫彩妆类榜单前十,其中2023年618为彩妆类目Top1,今年3.8节焕新周天猫彩妆类目第3名。

其次,NARS与醉象有独特的调性,符合年轻一代消费群体。

就醉象而言,其主打敏感肌、功效、成分等概念都符合当下市场。同时,独特的开品理念——避开易引发肌肤过敏的6类成分,以及色彩丰富的的包装,均与Z世代消费需求一致。

而NARS也不例外,包装颇具特色,以黑色为基调,配上简单的品牌Logo。同时,NARS主张个性表达、美丽不设限的品牌理念,从而与消费者产生共鸣。

可见,NARS、醉象与传统日系护肤品牌在风格、理念上大相径庭,二者有较为强烈的差异化和个性化,这也使得在一众孵化品牌中以黑马之姿脱颖而出。

3个彩妆被折卖,资生堂亏了近百亿?在彩妆品类上,资生堂除了孵化的艾杜纱Ettusais和心机彩妆MAQuiIIAGE等品牌,在上世纪80年代,开启扩张之路。

为了开拓欧美市场,资生堂先后收购了美国彩妆品牌NARS、Bare Minerals、Buxom和Laura Mercier。

如今,这4大品牌仅有NARS成为资生堂的重要品牌。2021年,资生堂以7亿美元(约合人民币50.65亿元)出售Bare Minerals、Buxom和Laura Mercier,收购方为安宏资本。

值得关注的是,资生堂这笔交易是实打实的亏本甩卖。

据悉,2010年资生堂斥资17亿美元(约合人民币122.99亿元)收购了美国化妆品企业Bare Escentuals,是其有史以来最大手笔收购交易。

Bare Escentuals旗下有多个彩妆品牌,其中Bare Minerals (注:最初的品牌名为Bare Escentuals)成立于1976年,是矿物彩妆 (注:矿物、维生素为主要成分)的革命先驱,售价为299元-399元。Bare Minerals 自1997年商业化后,明星大单品矿物宝粉在美国电视购物频道QVC、各大百货公司曾多次占据销售榜Top1。

Bare Escentuals麾下的美国小众彩妆品牌Buxom(成立2007年),主打唇部彩妆,因安全成分、包装独特,色彩多元而受欧美Z世代欢迎。

在交易完成之际,资生堂执行长前田新造认为,天然成分的化妆品会在未来成为全球美妆市场的趋势,此次收购会让集团加快全球扩张。

只不过,资生堂对于这笔交易的预期过高,日系经营理念与欧美品牌之间的融合问题逐渐凸显。Bare Minerals的收入下滑从而影响资生堂整体业绩,再加上母公司Bare Escentuals领导层频频换血等困境。

2017年,资生堂宣布关闭Bare Escentuals约100家美国门店;

2017年,资生堂因 Bare Escentuals 重组架构,产生了655亿日元(约合人民币30.96亿元)减值亏损;

2016-2018年,Bare Escentuals 首席执行官一职位“大换血”3次;

2018年2月,Bare Escentuals利润率同比下跌近30%,Buxom品牌业绩低迷是主因;

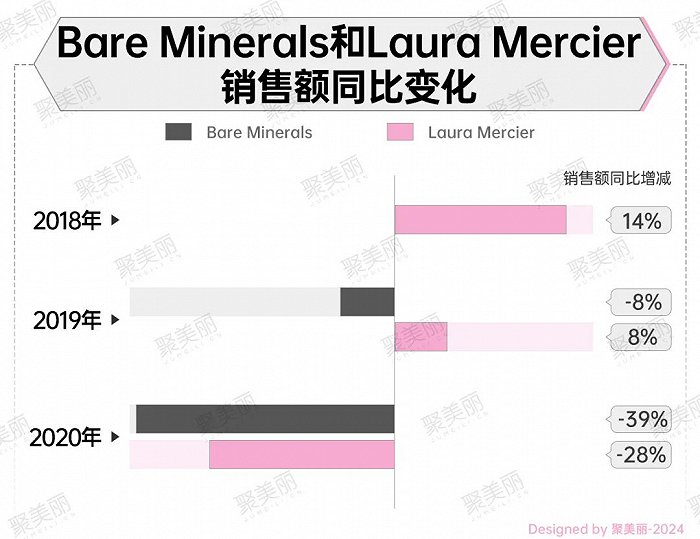

2020年后,Bare Minerals美国市场的收入暴跌25.7%,2019年-2020年销售额分别减少8%和39%。

相较之下,最惨的是Laura Mercier,官宣入华的次日便被资生堂打包折卖。

2016年11月,资生堂以2.6亿美元(约合人民币18.81亿元)收购法国奢华护肤品牌利维肤RéVive和Laura Mercier。其中利维肤RéVive收购一年后便被出售给了私募基金 Tengram。

据悉,Laura Mercier是彩妆大师罗拉玛斯亚Laura Mercie于1996年创立的个人同名彩妆品牌,以代表性的“FLAWLESS 无瑕裸妆”而著称,开品上融合法式与美式风格,主张自我定义美的理念。

与上述两个品牌遭遇相似,Laura Mercier销售额虽有过高增长,但是2020年同比下降28%。

除业绩不佳之外,资生堂在公告中还表示,抛售这3大彩妆品牌是出于内部业务结构调整,决定聚焦皮肤美容业务,而此次转让也是为参与皮肤美容、数字化转型、生产供应链和产品创新等领域的投资提供现金流。

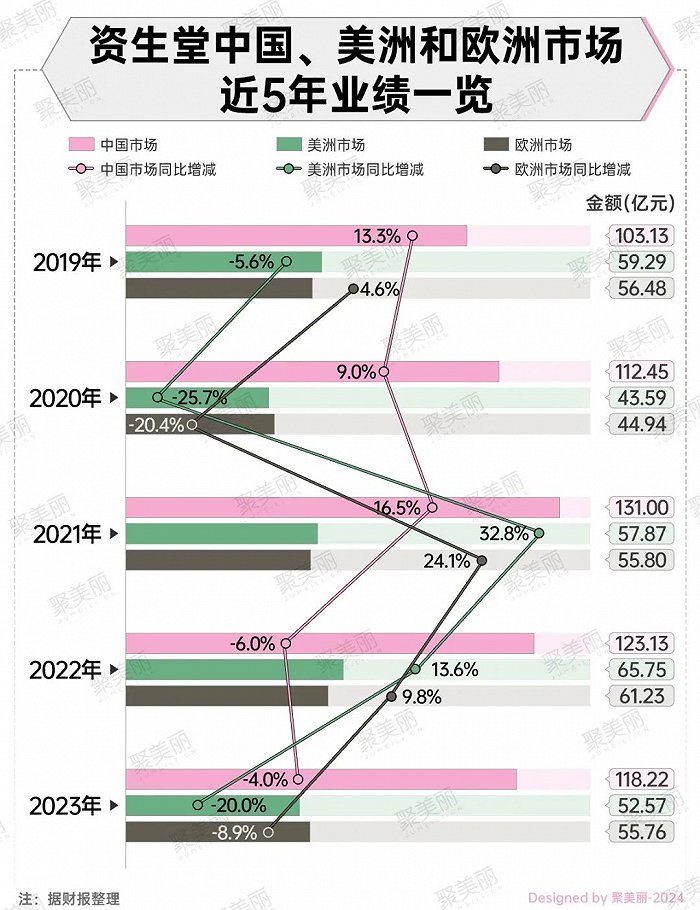

同时,资生堂在美洲市场业绩的下跌,倒逼了这3个品牌出售的进程,并加注中国市场。在“WIN 2023”中长期战略中,资生堂提出中国市场是重要增长引擎。

然而,资生堂在中国市场经历了2019-2021年的高光时刻后,在2023年同比下滑4%。加之,2023年资生堂在美洲、欧洲市场销售均下跌,导致海外主要市场全线溃败。

+21%,香水版图会是“救命草”吗?在海外市场不景气下,资生堂香水业务表现出不错的发展势头,2022-2023年销售额均呈双位数增长。

而这背后与香水市场的兴起,以及资生堂在该细分赛道上的深耕有关。

当下,嗅觉经济兴起。据Statista 数据显示,预计到2025年,全球香水市场规模约为524亿美元(约合人民币3790.51亿元)。

事实上,资生堂早在上个世纪就与多位艺术家推出共创香水。其中,芦丹氏(注:Serge Lutens)和三宅一生香水(注:lssey Miyake Parfums)与资生堂颇有渊源,现已成为香水版图中的主要一员。

2015年3月,资生堂收购法国奢华香氛及彩妆品牌芦丹氏,该品牌极具个人色彩,在制香上崇尚“向死而生”,柏林少女、孤儿怨和修女等都是爆品。

值得一提的是,芦丹氏及其同名创始人是资生堂发展海外市场进程中的关键一笔。

1980年,品牌创始人芦丹氏加入资生堂任艺术总监,通过视觉艺术对品牌进行大刀阔斧的创新;

1982年,芦丹氏在资生堂的门下开发他的首款香水产品——黑色数字Nombre Noir;

80年代,芦丹氏通过经典广告、特色包装等为资生堂塑造国际声量,从而打入欧洲市场;

1992年,资生堂开设巴黎独立门店,专售芦丹氏开发的香水;

2000年,芦丹氏创立同名香水品牌,同时资生堂作为分销商,为产品在35个国家铺设了2000个销售点。

而另一大品牌三宅一生香水,于1992年推出首款香水一生之水 L'Eau D'Issey ,而后因独特的包装设计以及三棱柱的精简造型而闻名。

目前,芦丹氏、三宅一生香水以及Narciso Rodriguez(注:代理品牌)成为资生堂香水业务中推动发展的三架马车,并在2021年6月入驻天猫平台。

不过,芦丹氏和三宅一生香水的发展仍面临着销售渠道单一的困境。

官网信息显示,芦丹氏线下渠道主要布局在欧洲市场,而大中华区仅有香港和澳门的线下专柜,内地市场的主要渠道为天猫旗舰店。同样的,三宅一生香水国内的线下专柜并不多,以电商渠道为主,且两大品牌旗舰店正装香水销量并不乐观。

△图源:天猫

总的来看,资生堂目前的香水矩阵带来了新增量。同时,资生堂在最新的SHIFT 2025 and Beyond中,也把香水产品组合的扩展作为在华进阶发展的策略之一,同时香水版图亦是其在护肤之外拓展美容领域的重要一城。

△图源:截自资生堂官网

“成也萧何,败也萧何”,资生堂利用收购海外品牌作为快速进入当地市场的“利器”。然而,文化冲突、思维方式差异化、经营模式的不同等都已为资生堂在美洲、欧洲市场的颓势带来多重考验。

NARS和醉象虽日渐成为资生堂抢滩海外市场的新增量,但想长期主义,还需在开拓新渠道、辐射更多的市场和产品的创新等方面持续的发力。目前,虽然资生堂香水业务呈“好牌”之势,可是主要品牌芦丹氏和三宅一生香水仍存在渠道单一的问题。

如此看来,资生堂收购品牌看似为一种锦上添花之事,实际上在运营收购品牌的能力上远不如欧莱雅等企业。不过,资生堂若能利用好研发、供应链等优势,针对收购品牌形成完整的区块产业链,或许是解决“水土不服”、“进退两难”之困局的方法。

2020年至今,资生堂已出售了珊珂、水之密语、丝蓓绮、可悠然、惠润、Za、泊美等旗下近20个大众化妆品业务,加上现在多个彩妆的折卖。几乎可以说,一百多岁的资生堂来到艰难时刻。

在全球经济放缓的当下,消费越来越趋于理性。无论是资生堂还是整个日系美妆,都面临着下滑的困境,以及有力竞争者。危矣!要重塑品牌不容易,而重塑消费者的信任更难。

-leyu·乐鱼(中国)体育官方网站