文|创业最前线 胡芳洁

编辑|蛋总

“我们这次工厂都要冒烟了。”

在李佳琦直播间双11大促机制谈判现场,珀莱雅代表这样说道,这次双11大促公司已在库存上做好准备,其中红宝石面霜备货量是去年的两倍。

作为近年最具代表性的国产品牌之一,珀莱雅的进取心显而易见。消费复苏疲软的当下,不少品牌在销售策略上开始求稳,但珀莱雅依然在加码。

今年双11,珀莱雅无论是备货量,还是在超头直播间的产品链接数量,都在去年的基础上大幅增加。珀莱雅主品牌共有16款产品链接进入李佳琦双11超级美妆节,比618大促增加4条链接,对比去年双11链接数翻倍。

珀莱雅的“进取”也反映在财报上。最新发布的2023年三季报显示,今年前三季度珀莱雅实现营收52.49亿元,同比增长32.47%。在规模上首次登顶A股国货美妆公司营收TOP1。

欲戴王冠,必承其重。珀莱雅登顶之势是可持续的吗?短短3年多在产品布局上几乎完全焕新的珀莱雅,接下来能否扛起美妆国货之光的大旗?

01 登顶背后珀莱雅登顶并不意外。

早在2022年,珀莱雅单品牌就卖出52.64亿元,成为A股首个拥有50亿级单品牌的美妆企业。

同年,国内化妆品零售额同比下降了4.5%,珀莱雅以37.82%的增速实现营收63.85亿元,位居A股国货美妆公司营收第二位(编者按:第一位为上海家化)。

最新财报显示,2023前三季度,珀莱雅实现营收52.49亿元,同比增长32.47%;归母净利润同比增长50.6%至7.46亿元。

随着双11大战打响,珀莱雅品牌也在10月24日预售第一天以天猫美妆类目TOP1之势领跑,而第一波付尾款首日,珀莱雅主品牌、旗下彩妆品牌彩棠,均列天猫第一位。珀莱雅有望登顶2023年A股国货美妆营收第一。

图 / 珀莱雅官微

珀莱雅的崛起,与疫情后国货美妆行业的快速发展脱不开关系。

“国货这几年正在慢慢改变多年前‘虽然便宜但质量不好’的观念。相比外资品牌,国货的优势比较明显。”一位从业超过10年的化妆品经销商小C对创业最前线表示。

在她看来,国货的优势主要在以下三方面:

一是价位优势。国货价格一般都比国际大牌要亲民些,在消费力下降的这几年,国货的价格更容易被大众所接受,尤其是对于预算有限的消费者,有很大的吸引力。甚至很多本来钟情于国际大牌的顾客,也开始慢慢倒戈,转移到国货。

其次,虽然价位低,但品质不低。很多国货的生产商其实本身就是一些国际大牌的原料供应商或是生产商,研发能力强,只不过这些年他们利用自己的优势开始‘出口转内销了’。

最后,国货在研发上会更贴近亚洲人的肤质以及使用习惯。

不过,值得注意的是,珀莱雅品牌至今已有近20年历史,但其核心产品矩阵,基本都是在2020年以后完全焕新的。

目前,珀莱雅主品牌已经形成双抗系列、红宝石系列、源力系列、能量系列四大产品系列。其中双抗、红宝石精华系列都在是2020年新上市,源力系列于2021年上市,能量系列则于2023年推出。而公司早期的主打产品海洋系列等,在市场上基本已销声匿迹。

这一方面说明公司更新迭代能力较强,另一方面,也意味着核心产品的生命力依然需要时间的检验。

此外,珀莱雅的增长,也带着明显的营销推动特征。

2023年前三季度,珀莱雅营收增长了32.47%,销售费用增长了33.59%。销售费用增速高于营收增速。

将时间拉长来看,这一特征更为明显。2020年-2022年,珀莱雅营收增速分别为20.13%、23.47%、37.82%,而同期,销售费用增速分别为22.41%、33.03%、39.88%。

对比同业头部公司,珀莱雅的销售费用增速也是首屈一指。

2023年上半年,上海家化、华熙生物、贝泰妮(薇诺娜品牌的母公司)销售费用增速分别是4.15%、-4.23%、19.96%。

实际上,珀莱雅规模问顶,不仅倚重营销驱动,对线上渠道的依赖也很明显。

02 从线下到线下“珀莱雅是线下商超起家,完成原始资本的积累。”资深美业从业者张建瑞对创业最前线表示,“以前在超市、护肤品店、商场,还有电视广告、马路灯牌,都能看到珀莱雅的身影。现在线下实体店已经大大压缩,品牌的销售方式转移到线上,传播方式也变成了质量更高的短视频、长视频、公益广告等。这些同样也能提升在消费者心中的认可度。”

珀莱雅早期依靠强势的线下渠道发展起来,如今情况反了过来。

珀莱雅不仅营收规模登顶,在国内美妆上市公司中,其线上收入占比也是最高的。

据财报数据,2023年上半年,珀莱雅线上营收占总收入比重高达92.03%。同期,其他国货美妆公司如上海家化、贝泰妮、上美股份,线上营收占比则是36.39%、73.92%、81%。

图 / 亿邦动力

珀莱雅也是上半年国内美妆上市公司Top10中,唯一线上占比超过90%的公司。

依托线上渠道来争夺规模霸主地位,仅仅是加大营销投放还远远不够。以本次双11为例,除了备货等系列前期准备,珀莱雅还在用户下单后的履约环节下狠功夫。

今年10月31日晚8点,天猫平台第一拨预售进入付尾款环节,创业最前线记者调查发现,在北京地区,消费者同样是在晚8点付尾款,珀莱雅、娇兰、赫莲娜等品牌无论是在出库速度、发货机制上,都存在较大的区别。

根据天猫平台订单物流详情信息,娇兰订单于11月1日早8点打包完毕等待揽收。赫莲娜订单在11月1日早8点尚未发货。

而珀莱雅订单于10月31日晚11点已打包完毕等待揽收,11月1日凌晨1点快递信息显示为“快递揽收成功,并开启极致履约服务”,上午7点半,快递员已开始派件了。此时,前一晚付完尾款的消费者可能还没有睡醒,货就到家门口了。

“刚刚快递打电话说包裹已经放家门口了。”家住北京朝阳区的佑洋表示,11月1日上午9点多包裹就已经送达。

从双11订单物流流程上看,珀莱雅比相对较快发货的娇兰也快了近10个小时。

从产品布局、渠道聚焦、营销投放、库存安排到履约服务,环环相扣,推动珀莱雅营收规模登顶。

一个超九成收入都来自线上的品牌,是否可以扛起国货复兴的大旗?这是一个值得追问的问题。

创业最前线注意到,在人数颇为可观的消费者为国货美妆品牌熬夜抢单、付尾款的同时,也有人对以珀莱雅为代表的国货美妆护肤品牌持有一定的质疑态度。

比如,有些国货品牌在营销投放上较为频繁,容易让部分消费者认为是“短时间内靠营销崛起”,而对产品本身的功效或品质尚且缺乏信任。

“对于国货,我觉得走到线下是重要一环,让更多消费者切实地去试用、感受,来促进线上线下的首购以及复购。线下网点多、能在线下看到摸到使用到,对这个品牌的推广和认可度肯定是加分的。线下店铺的存在,会加深消费者对品牌的信任度。”小C表示。

在依托线上优势成就规模扩张以后,珀莱雅已经到了再次审视线下布局重要性的时候。

珀莱雅半年报显示,上半年其销售费用为15.80亿元,同比增长41.46%,主要投入方向是新品牌孵化、线下渠道及海外渠道探索。

而早在今年5月份召开的2022年度股东大会及投资者交流会上,珀莱雅董秘兼财务负责人王莉强调“2023年是公司线下渠道重启元年”。

在线下渠道方面,过去珀莱雅有超市、日化(CS)和百货三大渠道,后来由于定位不再相符,已经放弃超市渠道。

那么,珀莱雅在线下布局方面有哪些新动作?

据创业最前线观察发现,2023年,在线下重启方面珀莱雅至少做了三个方面的工作。

一是推出偏线下属性的产品线——能量系列,该系列产品定位高端线,售价较其他系列更高,适合线下百货商店等渠道;

二是升级或新设一二线城市商场柜台;

三是持续推进线下的“早C晚A”快闪店活动。

例如,今年9月底,北京大红门银泰百货一层新开一家珀莱雅专柜。专柜整体设计更为简洁,配色底色以灰色为主,与传统的以深蓝色为底色的珀莱雅专柜,有较大的不同。

图 / 大众点评、小红书(左为新店,右为旧店)

而今年6月,珀莱雅在全国6个城市开设7家早C晚A酒咖快闪,消费者不仅能够体验产品、了解护肤知识,还能来一杯特调饮品。

关于线下布局的规划,创业最前线记者向珀莱雅发送了采访函,但尚未得到回复,于是记者以投资者名义联系了珀莱雅投资者关系部门。

“关于线下的布局和框架调整,我们目前是有在做的。包括线下快闪店的活动,也都有在做。”珀莱雅投资者关系部门的一位工作人员对创业最前线表示,对于较为适合线下推广、价格偏高端的能量系列产品销售情况,公司也在持续关注中。

“能量系列上线时间还比较短,我们也在看整体市场的反馈情况。”上述工作人员说。

急于塑造国牌形象的珀莱雅,重视线下布局已成必然。但线下运营与线上相比,本身是另一条运营逻辑。

对于已经完成线上转身的珀莱雅而言,线下销售场景早已是另一番景象:发展早期珀莱雅曾覆盖超3万家线下店铺,但这些店铺大多在县城里,而今天再次布局线下,珀莱雅瞄准的是城市里的高端商场或销售场所。

一旦加大在线下渠道尤其是专柜的布局,必然带来成本的增长,同时也要进行产品线的调整以适应线下销售的需要。这些都需要资金和时间成本的投入,必然也会在一定时间内给业绩带来影响。

这些都是珀莱雅需要面对的现实问题。

03 科学配方之后现阶段的珀莱雅,不仅要业绩,还要地位和声誉。

今年10月,人民日报新媒体发布的珀莱雅相关短片《国牌长跑》,讲述其20年发展历程,并将“科学配方”作为其“代表中国品牌参与国际竞争”、穿越周期的“杀手锏”。

在珀莱雅看来,他们花了20年的时间,才找到“科学配方”的正确道路。而什么是“科学配方”?

据化妆品报报道,珀莱雅首席科学官魏晓岚介绍,科学配方是针对一个肌肤问题的多面成因,设计一整套科学配方解决方案,综合系统性地解决肌肤存在的问题。科学配方是在温和与高效中达成动态的平衡,兼具肤感与功效,舒适度与安全性。

而在华熙生物个人健康消费品研发管理总监刘喆看来,就功能性护肤品的研发逻辑而言,全链路的创新包括四个方面,即原料、配方技术、包装与剂型、生产工艺。

可见护肤品的研发,除了配方技术外,还有赖于原料、包装、生产工艺的加持。而全链路的创新,更是建立在研发实力的基础上。

相对于华熙生物、贝泰妮等本身就具备医药研发背景的公司而言,以经销业务起家的珀莱雅研发基因并不强。

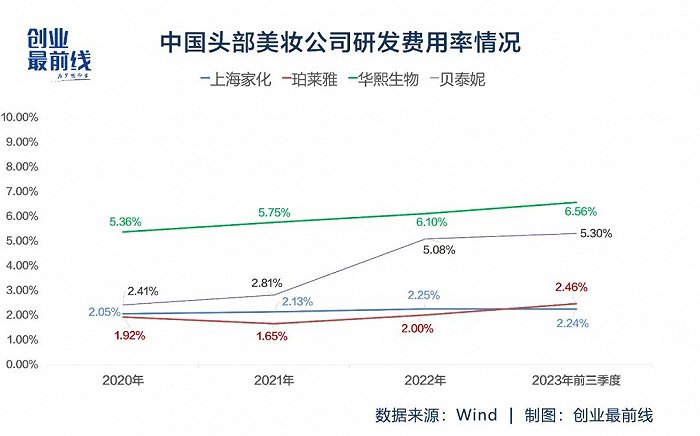

2023年前三季度,在A股美妆公司营收规模TOP4公司中,除了珀莱雅,还有上海家化、华熙生物和贝泰妮。2020年至2022年,珀莱雅的研发费用率在这四家公司中都是垫底。2023年前三季度,这一情况才有所改善。

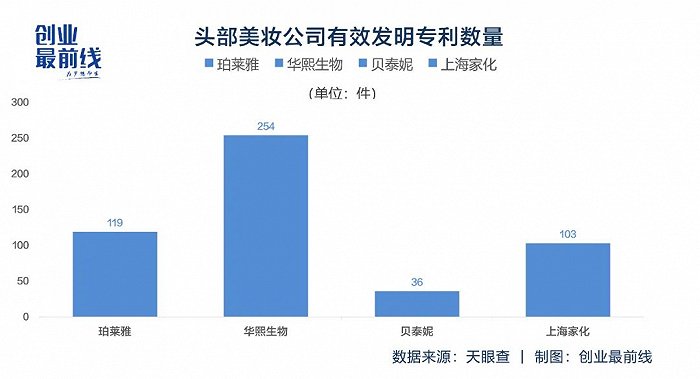

在专利技术能硬实力指标上,珀莱雅也不算突出。根据天眼查数据,从有效发明专利数量来看,珀莱雅发明专利数为119个,超过贝泰妮、上海家化等同行公司,但仅有华熙生物254个有效发明专利数的不到一半。

通过聚集“科学配方”来进一步提升品牌影响力,还有待珀莱雅拿出更多底层研发的成果来证明。

目前,本土尚未有规模超过百亿的美妆品牌,而以欧莱雅集团为例,其2022年营收已经超过2700亿元,在北亚区域的销售额约900亿元。

华创证券分析师胡琼方此前曾在接受创业最前线记者采访时表示,等国内品牌规模能达到200亿元左右,再讨论对国际品牌的影响会更合理。

国货美妆的崛起注定是一场长跑,对于珀莱雅而言,这场战役才刚刚开始。

-leyu·乐鱼(中国)体育官方网站