文|美觉BeautyNEXT

2003年12月,一项收购协议在北京王府饭店秘密签定:欧莱雅集团正式收购中国本土美妆品牌小护士。

这是欧莱雅集团作为世界第一大化妆品公司,在中国的首次收购行为。

当时的小护士,据AC尼尔森的数据显示,在当时中国市场品牌认知度高达99%,2003年的市场份额达4.6%,是中国销售排名前三的知名大众护肤品,年销售为4000万欧元。并且,小护士已经在全国建立起28万个销售网点,有1000多名员工和2000多名美容顾问。

而欧莱雅,1997年进入中国市场,2002年底,欧莱雅集团的市值接近500亿欧元,并保持了连续18年利润两位数增长,但其当时的在华销售额只占全球销售的不到1%。

在巴黎欧莱雅雄踞彩妆,兰蔻占据了高端牌面,以药房为销售渠道的薇姿卡位活性健康赛道后——欧莱雅始终希望更“下沉”,在大众护肤品领域建立更广泛的优势。

很明显,这场世纪收购,欧莱雅一是希望补充品牌矩阵,二是希望借力渠道,统称为“解决即时痛点”。

20年后,欧莱雅们对中国的投资仍在持续。仅在刚刚过去的9月,外资巨头接连出手:

9月7日,雅诗兰黛集团首次投资中国品牌——codemint纨素之肤。

9月16日,LVMH集团旗下首支人民币基金投资胶原蛋白企业创健医疗。

9月25日,欧莱雅通过旗下上海美次方投资有限公司对中国生物科技公司杉海创新进行少数股权投资。这是继去年首投中国品牌闻献DOCUMENTS后,欧莱雅旗下美次方时隔近一年的再出手。

可以看出,和收购小护士的那个年代相比,外资巨头们投资中国品牌的逻辑和方式发生了巨大变化,他们正在重新发现中国。

01、投资站位变化:收购者—投资人—伙伴或朋友知名财经作家吴晓波曾经讲过这么一个故事。

十多年前,吴晓波曾经去一家从事电气电表制造的500强中国总部做调研,当时该公司中国全年销售超100亿。

吴晓波感到好奇,毕竟,中国有几万家企业活跃于电气电表制造业,面临这么多中小企业的竞争与创新,还能取得这样的成绩,这家企业凭什么?

那位中国区总裁的回答是,公司专门成立了一个基金,用于投资产业链上下游的中小企业,只要这些中小企业发展得不错,就会被纳入他们的投资考量。“之所以要这么做,就是为了一直保持发现行业可能性的嗅觉,并且通过投资把潜在的竞争对手变成自己的朋友和投资伙伴。”

他告诉吴晓波,他们公司的这种基金也是一种VC基金,不过前面要再加一个C(corporate企业),连起来就是CVC,企业风险投资基金。

这样的形式也在逐渐被美妆巨头采用。

相较于动辄数十亿美元的重磅收购,美妆集团们如今更倾向于用股权收购、股权投资等形式,接触那些规模较小、但潜力十足的企业或品牌。

在这个时期,投资和孵化成为了更为主流的资本入驻方式。这个方式不仅给了投资方足够的观察期,也放大被投资品牌的创造力,给予被投资方足够的空间去运营品牌。

回到国内,当今的中国市场,冒出了一大批新锐美妆品牌,他们有更新的消费者触达方式、更好的叙事表达、更好的巨头盲点覆盖……

同时,随着全球经济下行和集团竞争加剧,这一切,让外资一改以往的强势收购态度,用更加细化的方式融入中国本土商业环境——设立投资部,用VC或者CVC来孵化和投资新锐品牌。

首先是投资部门的设立。

一般来说,外资巨头在全球总部都设有投资部门,但是中国区投资部门的设立往往能看出外资集团在中国的本土化程度:

2018年12月,资生堂集团宣布将专门针对中国市场推出业务创新卓越中心:中国事业创新投资室。中国设立,总部直辖,该部门的愿景是“成为紧盯中国市场动向,推进现有企业创新和新业务发展的据点。”

2019年3月,宝洁在中国成立创新投资部。该部门承担着“帮宝洁中国找到新赛道,即新的品类、新的细分、新的品牌、新的增长”的重任。

2022年5月,欧莱雅欧莱雅中国25年来首次在中国设立的投资公司——上海美次方投资有限公司。

欧莱雅集团宣布首家在华投资公司——上海美次方投资有限公司成立

同时,投资部门的设立还意味着,企业开始追求业务赋能,通过在内部成立战略投资部门,主要投资与具体业务强关联的项目,这也是CVC的原始形态。

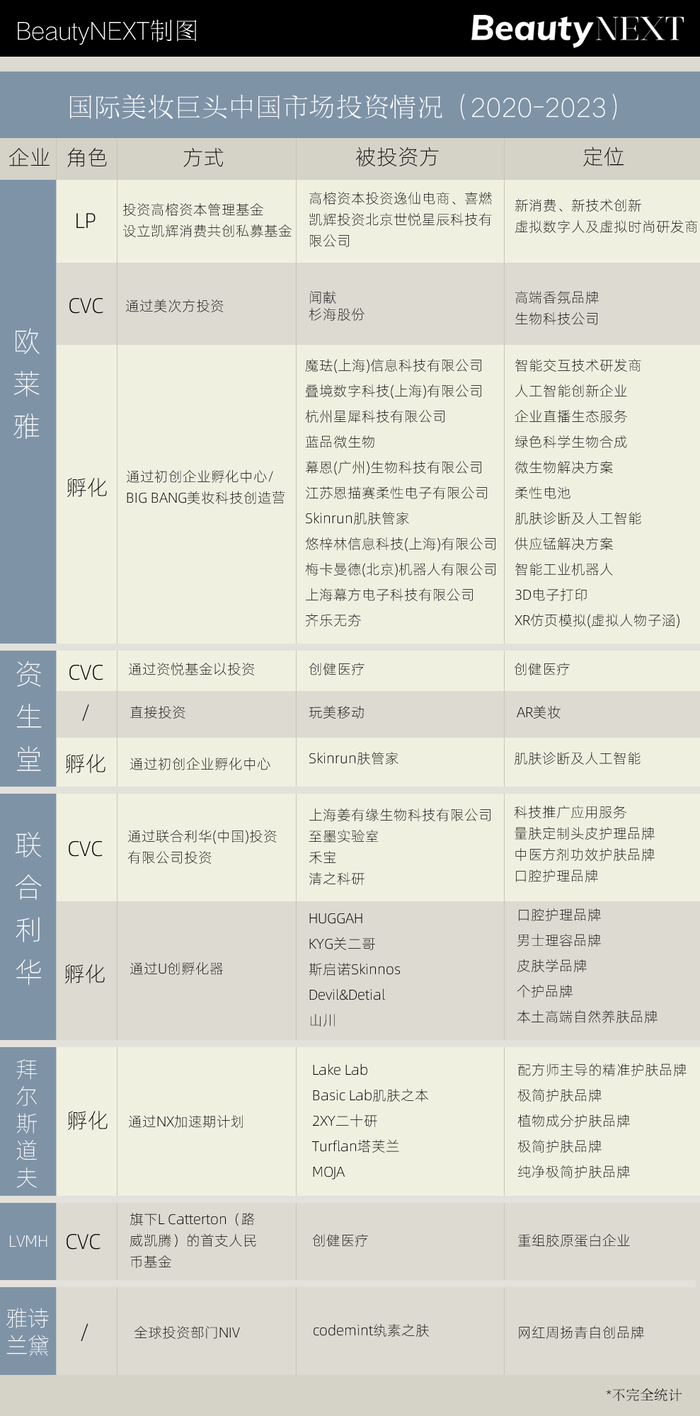

根据BeautyNEXT整理,近几年,国际巨头们在中国通过“VC、初创企业孵化中心,中国投资公司(基金)”三种方式进行投资:

以LP身份投资中国VC,从而间接投资创新企业

LP(Limited Partner)主要指有限合伙人,主要为风险投资提供资金来源。

以欧莱雅为例,2019年-2021年,欧莱雅先后完成了对凯辉基金、高榕资本旗下基金的投资,凯辉基金今年7月投资虚拟时尚研发商“世悦星承”,欧莱雅通过嗅觉敏锐的VC机构,得以触达一些中国初创品牌。

国际知名的时尚集团LVMH旗下的私募股权基金L Catterton也在去年,完成了首只人民币基金的关账。

设立中国CVC,直接下场投资

CVC投资(Corporate Venture Capital)中文全称是企业风险投资,是指企业内部成立的风险投资部门,它能够利用企业基金直接向外部小微企业进行投资。

今年5月,欧莱雅和资生堂先后成立“上海美次方投资有限公司”和“资悦基金”,美次方重点投资对象是美妆初创品牌、美妆突破性技术项目以及美妆新技术服务方面具有潜力的企业,而资悦基金则是聚焦美妆、健康等前沿市场新兴品牌及上下游相关技术公司的投资机会。

成立“孵化中心”,采用合作、孵化的方式,共同挖掘、培育中国初创企业及新锐品牌

“孵化中心”的概念,来源于科技行业的“孵化器”和“加速器”。而发展到现在,孵化器、加速器已经变成了更深入合作的模式——初创企业不仅能得到办公空间、人员配置上的帮助,还可以拓展自己的渠道、资本资源。

美妆巨头们也早就在世界范围内试水这种新兴形式。

欧莱雅的Founders Factory项目、丝芙兰的“Accelerate”创业孵化项目还有拜尔斯道夫在中国推出的“NX中国”创业加速器项目,都获得了高度的市场认可。

近几年,这种高效模式也被广泛运用于中国市场。上文中的表格也显示,四个集团均在中国拥有至少1家孵化中心,且都有不少落地的项目。

联合利华U创孵化器截至今年1月已经吸引了50多个美妆、个护和宠物领域的新锐品牌入孵。欧莱雅BIG BANG美妆科技营,过去共计输出了20个项目。

值得注意的是,外资巨头对于中国企业的投资和孵化,更多的是以“产业资本”的形式。而相较于单纯的财务回报,这类投资更多是为企业战略服务。

而从宏观角度来说,这样的产业资本也可以加速细分赛道以及行业的资源整合。

曾有行业人士向BeautyNEXT分析,中国市场现阶段产业资源是非常分散且无序,这实际上是一种资源浪费。

“这就是外资一种多元一体化的意识形态,也是这种超级大公司运行的底层逻辑。我们有理由相信,中国美妆市场会出现更多的'LVMH’(一种覆盖多品牌、多品类、多渠道、多产业链的综合管理模式)”。

02、新一代中国品牌迎来时代性更迭,巨头投资背后的先手策略外资集团在中国市场对品牌的投资,开始转向本土初创品牌。这背后,是基于中国美妆市场近年来环境变化的判断。

中国拥有着全球美妆消费需求与心理最复杂、多元的消费群体。当下,越来越多消费者拥有了更开放包容的消费心态,不止追求性价比与功效,开始更愿意为科学创新、产品创意、审美设计乃至背后所代表的生活方式、文化认同而买单。

与此同时,近些年,以闻献、观夏、东边野兽、melt season、Maison de SIT.E、宇宙的猜想、groundle等一大波主理人品牌,完成了从0到1的初始积累,跃入更多消费者与商业地产圈的视野。这些品牌的创始人大多是80后与90后,具有留学经历或美妆集团、时尚品牌的履历,这些人生经历,也映射到他们对品牌的塑造上。

这些主理人品牌在创立之处,通常就具备了成熟的立体化品牌表达内容,从产品、理念、视觉、营销方式等方面,都具有高完成度的“一致性”和自身稳定的内核,足以支撑品牌不跟风市场热点,在五年甚至十年的发展中,逐步走出自身的品牌建设差异化之路。

这与以渠道思维或流量思维起家的中国美妆品牌的成长路径,形成了时代性的更迭。

过去,欧莱雅们可以通过切入CS渠道、拓展电商业务等“渠道先行”的方式,来与本土品牌抢占市场份额。如今,新一代本土品牌多是品牌主理人与团队的创新内容能力在驱动,并没有显著的渠道与营销的群体打法。

面对这样复杂分层、酝酿变革的美妆消费市场环境,对欧莱雅、雅诗兰黛们来说,投资初创品牌是抢占先机,将未来可能的竞争对手变成合作伙伴,持续保持行业龙头地位的不二选择。

而在品牌初创阶段就参投介入,还可以帮美妆巨头们在中国市场积累以下优势,赋能到自身在中国市场的运营经验和消费洞察上。

追求资金效益的最大化

以欧莱雅集团为例,放眼全球,直接参投品牌的案例并不多。尽管其也在欧美市场成立了投资基金公司,但核心矩阵里的品牌,多数是用收购的形式将其挥入靡下,为此欧莱雅集团也付出了高昂的收购成本。

在中国市场,疫情影响的经济下行大环境下,对美妆巨头们来说,对比直接收购品牌,相对小成本的投资,不失为一种使资金效益放大化的做法。同时,早期介入一个品牌,会增大后期收购的可能性,也会减小后期收购的成本。

快速补课细分市场与消费人群的洞察盲区

正如上文中提到,中国的美妆消费者人群,不论是在消费层级、需求还是心理上,都全球其他市场更为复杂与多元化。任何一家外资美妆集团,都会在这样的市场存在无法覆盖的“盲区”。但通过投资品牌的方式,可以助力其快速了解快速细分市场与消费人群的产品与精神需求,加深对细分市场的洞察感知。

欧莱雅投资闻献,就是看中了其在中国高端个性化美妆市场的新兴先锋力量,以及品牌对中国新香与东方美学的哲思受到年轻人的喜爱。

雅诗兰黛旗下多以高端品牌为主,codemint纨素之肤从价格带来看定位大众市场,加之创始人周扬青的网红身份,可以助力雅诗兰黛更加了解大众护肤与彩妆市场的变化以及中国新一代消费者对红人品牌的消费需求。

赋能集团其他品牌的创新运营打法

随着优质的本土美妆品牌近几年不断涌现,这些品牌的创新运营逻辑与内容为驱动的营销方式,也是巨头集团所欠缺的。通过投资新品牌可以看到品牌内部的运营逻辑,某种程度上,也可以为巨头集团旗下其他品牌赋能。

将新赛道的创新风险放在外部

对巨头集体来说,想要切入新赛道,不论是在中国市场孵化一个新品牌,还是引入海外品牌进入中国市场,在当前的经济形势下,都存在一定的创新产出风险,需要产品备案、渠道布局、人力组织、资金投入等一系举措。

但将新赛道的创新放在外部,可以提高创新效率,降低探路与试错的成本,同时可以吸取品牌市场经验。

03、欧莱雅们的投资展望,押注本土化与全链路升级一切才刚刚开始。

接下来,对中国本土企业与美妆品牌的投资,无疑将成为巨头们在中国市场的长期战略布局。未来,有哪些投资方向,将会成为外资集团持续关注的重点?

为创新科学投资

随着中国美妆行业的发展越发成熟,科研技术会成为未来发展的核心动力之一。

欧莱雅此次投资的杉海创新,由杰出科学家张嘉恒教授于2017年创立,专注于前沿的超分子化学的发展和应用。其突破性的智能自组装技术,让此前难以实现的原料成分组合成为可能,将活性原料的超分子开发研究落地到美妆行业。

同样的,资生堂和LVMH的投资基金L Catterton旗下首支人民币基金对创健医疗的投资,也是看中其在重组胶原蛋白领域的技术研发、绿色制备、产品商业化探索等方面取得的突破性进展。

可见,不论是成分还是技术的创新科学,还将持续受到巨头们的关注。这也是其加速产品研发本土化的重要一环。

为中国审美与生活方式投资

从中国制造,到中国成分,再到中国审美。中国品牌的价值发展,已经到了有实力构建品牌价值与文化价值的“上层建筑”阶段。随着中国消费者对新一代本土品牌的认可程度加深,它们也将持续受到美妆巨头的关注。

这背后,品牌独特的价值主张、创新的产品打造与内容叙事、独特的审美表达等,所构成的对中国年轻人生活方式的差异化注解,将是崇尚多元化的外资巨头们越来越看重的。

为更生态化的产业供应链投资

以欧莱雅为领头者,外资巨头的投资逻辑,将不仅限于产品研发与新品牌层面,还关注全产业链的创新公司,将“金手指”伸向营销、数字化、包装、设计等等领域,以推动集团构建自身在中国市场的美妆“新生态”。

在这种投资深度本土化与产业全链路的打造下,未来,不论是中国美妆品牌还是产业链创新,都将迎来新一轮升级。

-leyu·乐鱼(中国)体育官方网站