文|子弹财经 胡芳洁

编辑|蛋总

与前几年相比,在市场热度上俨然有些“过气”的玻尿酸市场,近期再掀新波澜。

除了华熙生物之外,又有专研玻尿酸产品的“黑马”闯入了大众视野,这就是近来在年轻群体中“风很大”的颐莲玻尿酸喷雾的母公司福瑞达(原名“鲁商发展”)。

有意思的是,福瑞达此前的主业和美妆关系并不大——自今年以来,福瑞达剥离了地产业务并改名,这才正式从一家以房地产为主业的公司转型为美妆医药公司。

今年5月18日,福瑞达举办战略发布会并更名,公司证券简称由“鲁商发展”变更为“福瑞达”。

早在今年3月,公司就根据重大资产出售事项安排,完成了6家房地产公司的交割,实现了大部分房地产业务的剥离,剩余2家标的公司将于2023年10月31日前完成交割。

在剥离房地产业务后,福瑞达将全力聚焦医药和功效型化妆品两大主业。

事实上,在福瑞达正式从地产公司变身为美妆医药公司之前,旗下功效护肤品牌颐莲、瑷尔博士已经走到了“C位”。以2022年福瑞达营收来看,若剔除地产业务,美妆业务将贡献公司6成以上的收入,而颐莲、瑷尔博士则是这部分收入的核心组成部分。

(图 / 福瑞达官网)

作为国内玻尿酸产业化进程的核心参与者,随着地产业务的剥离并转型美妆,福瑞达与华熙生物必将在正面战场交战。只是,此时美妆行业增长放缓、流量见顶,竞争已进入白热化,福瑞达现在转型,晚不晚?

01 剥离地产聚焦美业从“鲁商置业”到“鲁商发展”,再到福瑞达,这已是这家公司的第二次更名。而这背后,是其去地产化的漫长旅程。

公开资料显示,鲁商发展原名鲁商置业,是国有大型企业山东省商业集团有限公司(简称“鲁商集团”)控股的上市公司。

早年,鲁商置业主业为房地产开发,不过,随着“房住不炒”政策等综合因素影响,行业发展进入转折期,鲁商置业也开始寻求向健康领域拓展。

2018年底,鲁商置业通过资产置换等方式,获得山东福瑞达医药集团有限公司(以下简称“福瑞达医药集团”)100%股权。

(图 / 福瑞达官网)

借此,鲁商置业进入大健康领域,新增药品、化妆品、保健品、添加剂等业务,并于2019年7月更名为“鲁商发展”,开启房地产和医药美妆业务双线并行时期。

此后,鲁商发展还陆续并购了透明质酸原料公司山东焦点生物、新疆伊帕尔汗香料股份有限公司等公司的股权。

在房地产业务不断势弱的2022年,鲁商发展地产业务营收同比增长了0.16%,而化妆品业务营收增长了31.68%,增速远超地产业务。

事实上,化妆品业务不仅增长强劲,带动了鲁商发展整体营收的增长,而且盈利能力也远超地产业务。

2022年,化妆品业务毛利率达60.97%,远高于地产业务毛利率14.29%,这使得化妆品业务以仅15.20%的营收占比,贡献了超12亿元的毛利润,接近地产业务贡献的毛利润13.62亿元。

剥离地产并聚焦美妆,以提升可持续经营能力和盈利能力,这对鲁商发展而言,已是迫在眉睫。

2023年2月底,鲁商发展决定将旗下地产业务整体向控股股东鲁商集团全资子公司山东城发集团打包出售。交易完成后,公司发展重心逐步聚焦到医药健康领域。

在转型方向确定后,公司出售资产的动作也很迅速——3月9日,鲁商发展便已完成第一批次6家公司的股权及债权交割;其第二批次(菏泽置业、临沂置业)2家公司相关股权及债权将于今年10月31日前完成交割。

毫无疑问,鲁商发展迅速剥离地产业务的最大底气,正是来自迅猛发展的第二产业——化妆品业务。

自2018年拓展新赛道后,其化妆品业务快速增长,收入规模迅速从2018年的2亿多元,增长至2022年的近20亿元,5年时间增长至10倍。

对比同样是从地产行业转型到美业的奥园美谷,就没有福瑞达这般顺利。

奥园美谷前身为京汉股份,化纤和房地产是其主营业务。2020年,京汉股份被收购后成为奥园集团旗下承担医美业务的A股上市平台,形成了医美医院和轻医美品牌的业务矩阵。

不过,医美机构竞争分散且获客成本高,作为纯线下的消费形式也受到疫情冲击,奥园美谷的转型反而使得业绩进一步被拖垮:2020年-2022年,净亏损飞速扩大,分别为1.35亿元、2.53亿元、15.83亿元。

由于公司连续三年亏损等原因,2023年5月5日,被深交所实施“退市风险警示”处理,股票简称也由“奥园美谷”变更为“*ST美谷”。

相较之下,鲁商发展顺利转型,不仅在于其踩准了美妆产品及玻尿酸的风口,更与其后期收购的福瑞达医药集团在玻尿酸领域的核心优势脱不开关系。

02 不甘心的福瑞达在国内玻尿酸产业化进程中,福瑞达医药集团是一个举足轻重的角色。目前,国内玻尿酸原料老大华熙生物,早年就是依靠福瑞医药集团发展、剥离而来。

公开资料显示,福瑞达医药集团(原山东省生化药品公司)和山东省生物药物研究院,都隶属于山东省国企鲁商集团旗下。山东省生物药物研究院在国内较早开展微生物发酵法生产透明质酸技术研究,在1995年通过国家重点技术项目专题验收。

值得一提的是,原山东省生物药物研究院院长与福瑞达医药集团创始人均为凌沛学,即现华熙生物首席科学家郭学平的同门师兄。

(图 / 凌沛学(福瑞达官网))

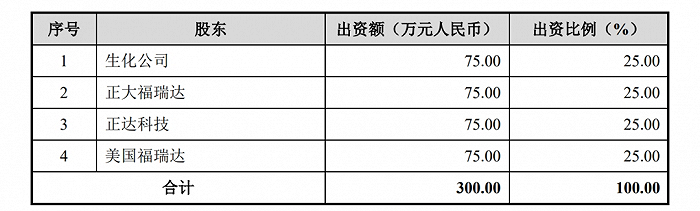

2000年,福瑞达医药集团与现华熙生物董事长赵燕旗下的山东正达科技有限公司,以及另外两家出资公司共同成立了山东福瑞达生物化工有限公司(以下简称“福瑞达生物化工”,即现在华熙生物的前身)。

(图 / 华熙生物招股书(山东福瑞达生物化工有限公司股东出资及股权结构情况))

此后,福瑞达生物化工在随后的17年里,经过一系列复杂的股权变更和增资扩股操作,在2017年12月,福瑞达医药集团在股权上完全退出,公司成为华熙旗下的独资企业,并在之后改名为华熙生物在科创板上市。

不仅华熙生物上市主体公司为赵燕与福瑞达医药集团合资成立而来,华熙生物的微生物发酵法量产玻尿酸的初始技术,与福瑞达医药集团也是“同宗同源”。

华熙生物招股书显示,2001年5月18日,公司(即福瑞达生物化工)(甲方)与山东省生物药物研究院(乙方)签订《技术合同书》, 约定:

(1)乙方向公司转让“发酵法生产药用透明质酸”项目,提供项目全部技术资料,并指导公司生产出三批合格产品;

(2)甲乙双方均对全部技术资料长期保密,不得进行转让或泄露;

(3)技术成果双方共有,乙方不得再次转让。

这个过程可以理解为,华熙生物的玻尿酸量产初始技术,是从福瑞达医药集团购买而来,而福瑞达在转让该技术后,技术成果为“双方共有”,自己也可以同步使用。

对于当时的福瑞达医药集团而言,其也在福瑞达生物化工持股25%,与赵燕持股数一样,相当于把技术转让给自己旗下公司。

只是凌沛学万万没想到,这家合资公司会在后期完全脱离福瑞达医药集团,并利用福瑞达的核心初始技术,将福瑞达狠狠地甩在了身后。

背靠福瑞达起家的华熙生物,很快成为“中国玻尿酸之王”,并在此基础上衍生出规模逐步增长的护肤品业务。2022年,华熙生物护肤品业务规模达46.07亿元,营收占比超过72%,是公司名副其实的支柱业务。

作为国内玻尿酸量产技术的“开山鼻祖”,福瑞达医药集团多年来是否为他人做嫁衣,其实很难评判,毕竟技术研发与商业化成功是两码事。而在一位美业资深人士看来,“谁能做出‘增长’,谁才是真正的贡献者”也许更能说明问题。

只是,“起个大早、赶个晚集”的福瑞达显然是不甘心的,至今福瑞达官网简介里依然写着“中国透明质酸产业的缔造者与领跑者”。

近年来,福瑞达和华熙生物也是时有摩擦和打口水仗,例如2020年华熙生物公开发函表示福瑞达营销“碰瓷”华熙生物,福瑞达公众号则发文《黑公关,违法吗?!!!》等纠纷事件。

(图 / 福瑞达微信公众号)

随着地产业务的剥离,依托上市公司主体,福瑞达势必要聚焦所有优势资源扶持化妆品、医药业务,在化妆品领域,与华熙生物在正面战场的交战,必然变得更为激烈。

只是,发力太晚的福瑞达,还是华熙生物的对手吗?

03 进军美妆赛道的难题毫无疑问,飞速增长的化妆品业务,撑起了福瑞达转型美妆的底气,这其中离不开颐莲、瑷尔博士两个核心品牌的贡献。

公开资料显示,作为福瑞达美妆业务板块的核心品牌,颐莲成立于2003年,专研玻尿酸护肤,定位大众价格带。

然而,彼时消费者对玻尿酸认知有限,甚至连“玻尿酸”这一通俗叫法都还没形成,福瑞达内部严格使用了学名“透明质酸”,但学术性名词并不利于产品推广。

直到2010年前,颐莲还主要依靠线下渠道缓慢发展。2010年之后,电商渠道崛起,善于利用线上流量的淘品牌快速成长起来,但颐莲依然没有掌握流量密码。

2017年,颐莲对玻尿酸补水喷雾进行技术、包装和营销的升级,将其打造成爆品,全面进军线上渠道。直到2020年,这一大单品才真正实现爆发,营收约3.73亿元,并进入天猫平台喷雾类产品排行榜第一名。

2021年颐莲营收持续快速增长73.08%,达到6.46亿元。2022年受美妆市场下行的影响,颐莲增速也放缓至10.32%,营收勉强过了7亿元。

不过,这一年,福瑞达旗下另一新品牌瑷尔博士依然保持42.25%的高增长,并且营收首次突破10亿元,达到10.58亿元。

(图 / 福瑞达官网)

瑷尔博士成立于2018年,以“微生态护肤”概念切入功效护肤市场,并以“微生态成分+功效成分”方式打开了市场。2021年,其推出自研专利成分“褐藻”,并打造抗衰类产品,同时将价格在之前产品的基础上实现拔高,一套产品单价从200元左右提升至400元左右。

据了解,国际知名品牌海蓝之谜面霜的核心成分就是褐藻(巨藻)提取物,而瑷尔博士的研发突破了国际垄断,是国内首创的褐藻专利技术。

依托福瑞达的科研优势和产品亲民的价格,瑷尔博士创立仅4年业务规模即突破10亿元,继颐莲之后成为拉动化妆品业绩增长的关键动力,同时也进一步证实了福瑞达在化妆品业务上的能力。

“福瑞达旗下的颐莲比较物美价廉,学生党比较喜欢。不过它的名气并没有华熙生物大,而并不是所有的人都知道颐莲的母公司是福瑞达。”北京一家美容院负责人杨星对「界面新闻·子弹财经」表示。

她还表示,福瑞达除了护肤产品,还销售桶装的玻尿酸,一桶500ML大概100多元,很多美容院做护理时使用,效果也不错。

不过,至于品牌认知,杨星认为华熙生物的地位依然难以撼动。

“目前在消费者的眼里,华熙生物就是玻尿酸的代名词。这就好比SK II、赫莲娜、雅诗兰黛等品牌,无论冒出多少新的品牌、产品,它们的地位仍无法被撼动。因为它在消费者的心里已经根深蒂固,就很难被其他新品牌所占据。”杨星说。

04 再造一个华熙生物?福瑞达近年来的快速发展是真的,但是美妆行业增速下滑、流量见顶、竞争更加内卷也是真的。

对于福瑞达这种正处于转型关键阶段、脱胎换骨的“新”公司来说,抢夺市场份额并不是一件轻松的事。

公开信息显示,福瑞达以“4+N”发展战略来打造其化妆品帝国,其中,“4”是指四大主力品牌及相对应的护肤技术赛道:专研玻尿酸护肤品牌“颐莲”,专注微生态护肤品牌“瑷尔博士”,精准护肤品牌 “善颜”,以油养肤品牌“伊帕尔汗”。

(图 / 福瑞达官微)

“N”是指在上述四大品牌之外,持续孵化新锐品牌,探索更多医学美容产品以及前沿的基因疗法等新兴护肤科技。

一系列品牌矩阵布局及规划之下,主要业绩还是依靠颐莲和瑷尔博士。

沙利文大中华区执行总监刘丹妮曾在接受「界面新闻·子弹财经」采访时表示,对于集团企业而言,多品牌意味着大投入、高风险,多品牌战略面临的最大挑战是资源与风险的平衡。

多品牌矩阵布局,尤其考验企业资源分配能力,资源缺乏也可能导致新品牌发展不及预期。

实际上,新兴品牌的快速增长,离不开研发及营销的大量投入。

以华熙生物为例,其2020-2021年化妆品业务超100%的增长,是建立在大手笔的销售投放的基础上:这两年销售费用分别为10.99亿元、24.36亿元,同比增长了110.94%、121.66%。

2022年,华熙生物降低了销售费用投入增长速度,从2021年的121.66%降至25.16%,化妆品业务营收增速也应声而降,从2021年146.58%降至38.81%。

再看回福瑞达,颐莲和瑷尔博士在过去几年,主要依靠线上渠道发展,但在投放上可谓精打细算,并没有进行头部KOL的大量投放,更没有进过超头直播间。

但在增速难寻、行业内卷加剧的今天,过去那套“节衣缩食、以性价比取胜”的打法可能已经行不通。

2023年第一季度,颐莲实现收入为1.71亿元,同比增长约6%,瑷尔博士收入2.43亿元,同比增长约8%,且福瑞达整个化妆品业务板块的营收增速为12.68%,而去年同期的同比增速高达95.31%。

今年5月,福瑞达化妆品业务在淘宝平台数据更不乐观。据首创证券研报,5月福瑞达在淘系平台GMV为0.68亿元,同比下降了37.93%。

在这一背景下,今年618瑷尔博士的营销打法显然已与以往不同。

5月26日“天猫618”预售开启,瑷尔博士益生菌修护面膜2.0登上了李佳琦直播间,并取得销量破万的成绩,这是瑷尔博士首次参与超头主播美妆节。

加大营销投放,或成为福瑞达化妆品业务接下来的重要选择。就此,「界面新闻·子弹财经」咨询了福瑞达投资者关系部门,但相关负责人表示,接下来与超头合作是否会常态化等问题,还需要和业务部门进一步落实确认。

除了推广形式上的改变以外,今年一季度,福瑞达还上市了2款新化妆品原料、1款农业级发酵原料,子公司焦点福瑞达则持续加码功能性食品领域(旗下拥有新锐品牌伽美博士)。

此外,福瑞达近期公开表示,接下来在透明质酸原料的基础上,将布局胶原蛋白原料,以专利生物材料透明质酸钠、重组Ⅲ型人源化胶原蛋白为核心成分,积极研发相关产品。

(图 / 福瑞达官微)

无论是功能性食品的研发,还是胶原蛋白原料及产品的开发,都与华熙生物的发展路径极为相似,福瑞达是否意图“再造一个华熙生物”?

无论是产品规模、定位,还是营销造势,华熙生物“玻尿酸之王”的名号已经坐实,市场不可能同时容纳两个王,福瑞达规划中的美妆帝国,定位又是什么?目前来看,还没有清晰的答案。

此外,在国际品牌、国内品牌纷纷加大投入的情况下,功效性护肤品市场竞争变得越来越激烈,若公司不能及时适应变化、推广新产品,可能会导致销售收入下滑。

未来,福瑞达将如何讲好一个新的玻尿酸故事?消费者与资本市场都在等待它的答案。

文中杨星为化名

-leyu·乐鱼(中国)体育官方网站